Qual è il focus di questo alert?

Il Decreto Legislativo n. 47, approvato in data 27 marzo 2026.

A chi è rivolto questo alert?

General Counsel, funzione legale, segreteria societaria, segretari CdA, CFO, investor relator delle società con azioni quotate.

Qual è lo scopo di questo alert?

Segnalare le principali novità introdotte dalla riforma del TUF e del Codice Civile.

Testo unico della finanza. Le principali aree tematiche interessate

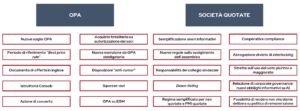

Principali novità – OPA

Nuove soglie OPA

OPA totalitaria: (i) soglia unica al 30% della partecipazione sociale o dei diritti di voto; (ii) eliminazione della soglia ridotta del 25% per le società di maggiori dimensioni (non PMI) e della possibilità per le PMI di individuare nello statuto una soglia compresa tra il 25% e il 40%.

OPA da consolidamento: soglia portata dal 5% al 10%.

OPA preventiva esimente: soglia diminuita dal 60% al 50%.

Periodo di riferimento “Best price rule“

Ridotto da 12 a 6 mesi il periodo di riferimento per valutare acquisti precedenti all’OPA al fine di determinare il prezzo minimo dell’offerta.

Anche per l’OPA preventiva esimente il periodo successivo per la valutazione dell’eventuale OPA obbligatoria successiva è ridotto da 12 a 6 mesi.

Documento di offerta in inglese

Possibilità di predisporre il documento di offerta in lingua inglese (o altra lingua di comune utilizzo nel mercato finanziario). In tale ipotesi, è richiesta una nota di sintesi in italiano.

Istruttoria Consob

Potere da parte di Consob di sospendere il procedimento non più quando siano necessarie “informazioni supplementari“ ma solo ove vi siano “gravi carenze informative“. Ove richieste autorizzazioni dalla normativa di settore (es. da Banca d’Italia, BCE, IVASS) il termine di approvazione per Consob viene aumentato da 5 a 10 giorni dalla comunicazione dell’autorizzazione.

Azione di concerto

La definizione di persone che agiscono di concerto viene modificata. Non più rilevante il concerto finalizzato al mantenimento del controllo.

La presunzione assoluta di concerto diventa presunzione relativa (ammettendo quindi prova contraria).

Acquisto totalitario su autorizzazione dei soci

Introduzione della nuova procedura di acquisto totalitario su autorizzazione dei soci, che consente all’assemblea straordinaria delle società quotate di deliberare l’acquisto totalitario delle azioni da parte di un soggetto individuato dall’organo amministrativo, richiedendo il voto favorevole di almeno il 75% del capitale sociale rappresentato in assemblea. La deliberazione richiede, altresì, il voto favorevole della maggioranza dei soci dell’emittente, presenti in assemblea, diversi: (i) dal socio che ha presentato la proposta e da chi agisce di concerto con lo stesso, nonché (ii) dai soci che, anche di concerto, detengano una partecipazione di maggioranza, anche relativa, purché superiore al 10% del capitale sociale.

Squeeze-out

Superamento soglia che consente lo squeeze-out non più solo in caso di offerta pubblica totalitaria ma anche a seguito del sell-out (i.e., acquisti ex art. 108, comma 2, TUF). La riforma estende l’operatività dello squeeze-out a seguito di OPA totalitaria a strumenti finanziari diversi dai titoli (es., azioni di risparmio).

Riduzione soglia dal 95% al 90%.

Disposizione anti-rumor

Introduzione della regola c.d. “Put up or shut up“ (di matrice anglosassone), con l’obiettivo di ridurre situazioni di incertezza e prevenire speculazioni ingiustificate sul mercato. In caso di notizie o indiscrezioni diffuse, Consob può fissare un termine entro il quale il potenziale offerente deve dichiarare al mercato se intende promuove un’offerta o meno. In caso di mancata risposta o risposta negativa, il potenziale offerente non potrà promuovere un’offerta (su qualsiasi strumento finanziario della medesima emittente) per i successivi 12 mesi.

Nuova esenzione da OPA obbligatoria

Espressamente prevista la possibilità per la Consob di individuare con regolamento una nuova ipotesi di esenzione, che escluda l’OPA obbligatoria in caso di superamento della soglia a seguito di conferimenti in natura, in analogia alle esenzioni già previste in caso di fusione e/o scissione.

OPA su EGM

Introduzione di una norma che conferisce a Borsa Italiana, quale gestore del mercato, il potere di adottare misure in linea con quelle dell’art. 110 TUF (sospensione diritto di voto, obbligo di rivendita di partecipazioni) e altre misure.

Principali novità – società quotate

Semplificazione oneri informativi per neo quotate

Esenzione dall’obbligo di pubblicazione delle informazioni regolamentate sui quotidiani per le neo quotate che abbiano, tramite modifica statutaria, optato per il regime semplificato, con conseguente riduzione dei costi e degli adempimenti.

Assemblea

Favorite le modalità non in presenza (salvo richiesta di soci che rappresentano almeno 1/20 del capitale sociale con diritto di voto per le materie all’o.d.g.): in mancanza di previsione statutaria espressa può decidere l’organo amministrativo.

Introdotte norme per limitare le attività di “mero disturbo“.

Responsabilità del Collegio Sindacale

Viene esclusa per le società quotate la limitazione di responsabilità prevista dal Codice Civile (art. 2407 c.c.).

Down-listing

Prevista un’alternativa al delisting: è consentito il passaggio dal mercato regolamentato Euronext Milan al sistema multilaterale di negoziazione Euronext Growth Milan – EGM, con conseguente riduzione di adempimenti e costi.

Regime semplificato

Introduzione di un regime semplificato per neo quotate e PMI quotate con market cap <1 miliardo.

Necessario l’opt-in da parte dell’emittente mediante modifiche statutarie che possono prevedere: (i) maggiore elasticità per le operazioni con parti correlate, (ii) nomina degli organi sociali con metodi alternativi al voto di lista, (iii) possibile esclusione di alcune cause di recesso; (iv) quorum semplificati per modifiche statutarie.

Cooperative compliance

Prevista la facoltà per gli operatori di porre quesiti a Consob e a Banca d’Italia per una valutazione preventiva su specifiche situazioni che potrebbero comportare violazioni di disposizioni oggetto della rispettiva vigilanza.

Abrogazione divieto di interlocking

Abrogato il divieto per i funzionari di vertice e per i titolari di cariche negli organi gestionali, di sorveglianza e di controllo di imprese o gruppi di imprese operanti nei mercati del credito, assicurativi e finanziari di assumere o esercitare analoghe cariche in imprese o gruppi di imprese concorrenti.

Stretta sull’uso del voto plurimo e maggiorato

Sterilizzazione del voto plurimo e maggiorato per le deliberazioni aventi a oggetto: (i) fusioni che comportino delisting; (ii) trasferimento della sede sociale all’estero; (iii) acquisto totalitario su autorizzazione dei soci; (iv) delisting; (v) down-listing.

Relazione di corporate governance

Introdotti nuovi obblighi informativi aventi a oggetto le politiche della società, ove adottate, in materia di (i) utilizzo e monitoraggio delle nuove tecnologie e in particolare dei sistemi di intelligenza artificiale negli assetti amministrativi, organizzativi e contabili; e (ii) gestione e monitoraggio dei rischi informatici, inclusi i rischi di sicurezza cibernetica e i rischi derivanti dall’integrazione di nuove tecnologie negli assetti amministrativi, organizzativi e contabili.

Possibilità di rendere non vincolante la delibera sulla politica di remunerazione

Possibilità di modificare lo statuto per prevedere che l’approvazione da parte dell’assemblea della politica di remunerazione non sia vincolante. Se lo statuto non viene modificato in questo senso, la deliberazione dell’assemblea rimane vincolante.

Società quotate: cosa fare?

Codice civile. Le principali aree tematiche interessate

- Riorganizzazione dei modelli di governance

- Nomina del presidente dell’organo amministrativo

- Conflitto di interessi

- Informazione societaria

- Competenze non delegabili

- Divieto di concorrenza direttori generali

Principali novità – corporate governance

Riorganizzazione dei sistemi di governance

Riorganizzazione e parificazione dei tre modelli di governance previsti dal Codice Civile. Il sistema cd. tradizionale cessa di essere inquadrato quale modello di default. Lo statuto di ciascuna società deve indicare il sistema adottato, scegliendo tra modello con collegio sindacale (tradizionale), con consiglio di sorveglianza (dualistico), o con comitato per il controllo sulla gestione (monistico).

Informazione societaria

Non incorrono in responsabilità solidale gli amministratori privi di deleghe che, nell’assumere le proprie determinazioni, fanno ragionevole affidamento, anche in relazione alle loro specifiche competenze, sulle informazioni ricevute in conformità a legge e statuto.

Nomina del presidente dell’organo amministrativo

Salvo diversa previsione dello statuto, gli amministratori designano il presidente, se non designato dall’organo competente a nominarli

Competenze non delegabili

Vengono espressamente definite non delegabili da parte dell’organo amministrativo le decisioni sull’accesso a strumenti di regolazione della crisi e dell’insolvenza, tra cui le decisioni sulla determinazione del contenuto della proposta e sulle condizioni del piano.

Conflitto di interessi

Nel caso in cui un amministratore sia portatore di un interesse in una determinata operazione, lo statuto o il consiglio di amministrazione con proprio regolamento possono stabilire condizioni, modalità e ulteriori limiti alla partecipazione di questi all’adunanza consiliare.

Divieto di concorrenza direttori generali

Viene introdotto per i direttori generali divieto esplicito di concorrenza, con possibilità di deroga in caso di autorizzazione da parte della società, nonché divieto esplicito di utilizzare a vantaggio proprio o di terzi informazioni apprese nell’esercizio del loro incarico.

Flash news a cura di:

Michele Crisostomo – Michele.Crisostomo@crccdlex.com

Guido Masini – Guido.Masini@crccdlex.com

Guido Bartolomei – Guido.Bartolomei@crccdlex.com

Nicola Caielli – Nicola.Caielli@crccdlex.com

Valentina Dragoni – Valentina.Dragoni@crccdlex.com

Fiona Chung – Fiona.Chung@crccdlex.com

Marco Renzi – Marco.Renzi@crccdlex.com

Ilaria Alessandroni – Marco.Renzi@crccdlex.com

Giuliano Tullio – Guliano.Tullio@crccdlex.com